qué es

Análisis de variables económicas que permiten llevar a cabo el proyecto. Se estudian costes y ahorros conseguidos a lo largo de todo el ciclo de vida del edificio y su periodo de amortización, de acuerdo con la metodología de análisis de coste óptimo.

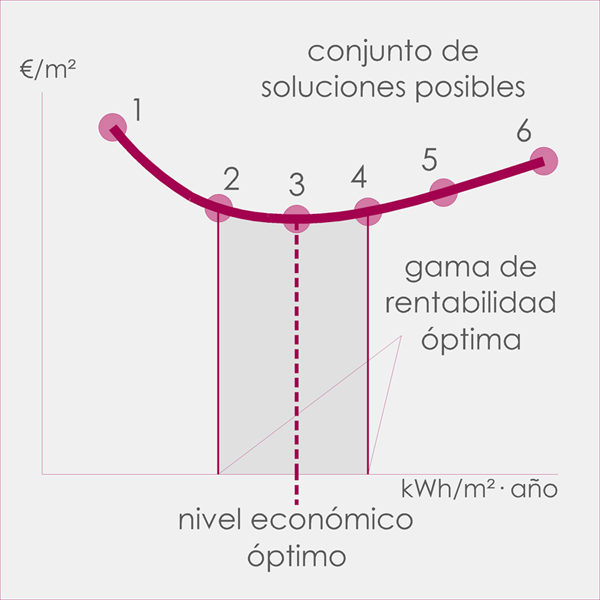

El concepto de análisis de coste óptimo ha sido introducido en Europa por la Directiva de Eficiencia Energética del año 2010. Hace referencia al nivel óptimo de rentabilidad de las actuaciones de rehabilitación, entendiendo por tal el nivel de eficiencia energética que conlleve el coste más bajo durante el ciclo de vida útil estimada, considerando:

- Que para la estimación del coste se tengan en cuenta los costes de inversión relacionados con la energía, los de mantenimiento y funcionamiento, así como los costes de eliminación.

- Que el ciclo de vida útil estimada se refiere a la vida útil restante del edificio.

De esta manera, el nivel óptimo de rentabilidad se situará en el rango de niveles de rendimiento en los que el balance coste-beneficio calculado durante el ciclo de vida útil estimada sea positivo.

La Ley de rehabilitación, regeneración y renovación urbanas, en su artículo 11, exige una memoria de viabilidad económica para las actuaciones que impliquen la necesidad de alterar la ordenación urbanística vigente.

Con independencia de ello, un estudio de costes y beneficios es necesario para cualquier tipo de actuación de rehabilitación

Artículo 11. Memoria de viabilidad económica.

La ordenación y ejecución de las actuaciones referidas en el artículo anterior requerirá la realización, con carácter previo, de una memoria que asegure su viabilidad económica, en términos de rentabilidad, de adecuación a los límites del deber legal de conservación y de un adecuado equilibrio entre los beneficios y las cargas derivados de la misma, para los propietarios incluidos en su ámbito de actuación y contendrá, al menos, los siguientes elementos:

a) Un estudio comparado de los parámetros urbanísticos existentes y, en su caso, de los propuestos, con identificación de las determinaciones urbanísticas básicas referidas a edificabilidad, usos y tipologías edificatorias y redes públicas que habría que modificar. La memoria analizará, en concreto, las modificaciones sobre incremento de edificabilidad o densidad, o introducción de nuevos usos, así como la posible utilización del suelo, vuelo y subsuelo de forma diferenciada, para lograr un mayor acercamiento al equilibrio económico, a la rentabilidad de la operación y a la no superación de los límites del deber legal de conservación.

b) Las determinaciones económicas básicas relativas a los valores de repercusión de cada uso urbanístico propuesto, estimación del importe de la inversión, incluyendo, tanto las ayudas públicas, directas e indirectas, como las indemnizaciones correspondientes, así como la identificación del sujeto o sujetos responsables del deber de costear las redes públicas.

c) El análisis de la inversión que pueda atraer la actuación y la justificación de que la misma es capaz de generar ingresos suficientes para financiar la mayor parte del coste de la transformación física propuesta, garantizando el menor impacto posible en el patrimonio personal de los particulares, medido en cualquier caso, dentro de los límites del deber legal de conservación.

El análisis referido en el párrafo anterior hará constar, en su caso, la posible participación de empresas de rehabilitación o prestadoras de servicios energéticos, de abastecimiento de agua, o de telecomunicaciones, cuando asuman el compromiso de integrarse en la gestión, mediante la financiación de parte de la misma, o de la red de infraestructuras que les competa, así como la financiación de la operación por medio de ahorros amortizables en el tiempo.

d) El horizonte temporal que, en su caso, sea preciso para garantizar la amortización de las inversiones y la financiación de la operación.

e) La evaluación de la capacidad pública necesaria para asegurar la financiación y el mantenimiento de las redes públicas que deban ser financiadas por la Administración, así como su impacto en las correspondientes Haciendas Públicas.